铜:需求良好震荡 下周价格区间预测

时间:2024-12-24 阅读数:32人阅读

【有色贵金属板块铜市动态】铜价有所回落。

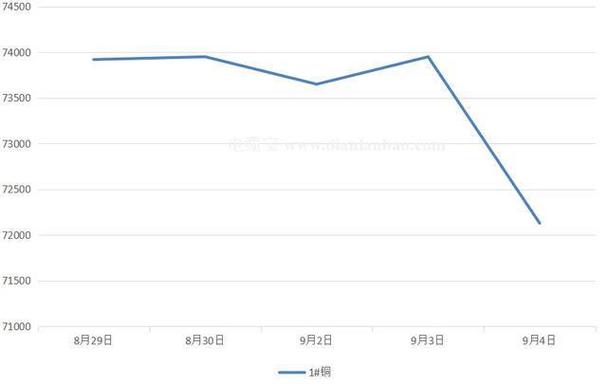

截止周末,LME 铜收于 8944 美元/吨,较上周下跌 1.44%;沪铜主力收于 73940,较上周上涨 0.16%。

美国第三季度 GDP 季调后环比折年率终值为 3.1%,预估为 2.8%,修正值为 2.8%。

美国第三季度核心 PCE 物价指数年化季率终值为 2.2%,预估为 2.1%,修正值为 2.1%。

美国 11 月核心 PCE 物价指数同比上升 2.8%,预估为 2.9%,前值为 2.8%;美国 11 月核心 PCE 物价指数环比上升 0.1%,预估为 0.2%,前值为 0.3%。

据 CME“美联储观察”,美联储明年 1 月维持利率不变的概率为 91.4%,降息 25 个基点的概率为 8.6%。

到明年 3 月维持当前利率不变的概率为 53%,累计降息 25 个基点的概率为 43.4%,累计降息 50 个基点的概率为 3.6%。

海关统计数据在线查询平台 12 月 20 日公布的数据显示,中国 2024 年 11 月铜矿砂及其精矿进口量为 2,244,530.724 吨,环比下降 3.01%,同比下降 8.10%。

中国 2024 年 11 月精炼铜进口量为 398,176.381 吨,环比上升 3.11%,同比下降 0.62%。

中国 2024 年 11 月废铜进口量为 173,534.339 吨,环比下降 5.25%,同比减少 5.12%。

截至 12 月 17 日当周,COMEX 期铜投机性净多头头寸,降至 6321 手合约,创愈九个月新低。

LME 库存维持至 27.23 万吨,沪铜周库存下降 13693 吨至 70864 吨,COMEX 铜增加 357 吨至 93550 吨。

精炼铜 12 月供应有所回升,但仍处于短缺局面,国内库存持续下降,显示需求表现至少不差,全球电力需求大幅增长,促使铜价保持震荡偏暖格局。

后期国内加大固定资产及大项目上的投资,成为支撑铜价的基础性因素,对铜价构成中长期利好。

但 12 月美联储如期降息 25 个基点,美国通胀上升,GDP 增速超预期,引发获利盘退出,给铜价带来压力。

中国中央工作会议透漏出更多刺激计划,扩大国内需求,投资增加,房地产有所恢复,这将支持铜价。

预计下周 LME 铜价区间在 8800 - 9150 美元/吨之间,沪铜区间 73000 - 76000 元/吨。

截止周末,LME 铜收于 8944 美元/吨,较上周下跌 1.44%;沪铜主力收于 73940,较上周上涨 0.16%。

美国第三季度 GDP 季调后环比折年率终值为 3.1%,预估为 2.8%,修正值为 2.8%。

美国第三季度核心 PCE 物价指数年化季率终值为 2.2%,预估为 2.1%,修正值为 2.1%。

美国 11 月核心 PCE 物价指数同比上升 2.8%,预估为 2.9%,前值为 2.8%;美国 11 月核心 PCE 物价指数环比上升 0.1%,预估为 0.2%,前值为 0.3%。

据 CME“美联储观察”,美联储明年 1 月维持利率不变的概率为 91.4%,降息 25 个基点的概率为 8.6%。

到明年 3 月维持当前利率不变的概率为 53%,累计降息 25 个基点的概率为 43.4%,累计降息 50 个基点的概率为 3.6%。

海关统计数据在线查询平台 12 月 20 日公布的数据显示,中国 2024 年 11 月铜矿砂及其精矿进口量为 2,244,530.724 吨,环比下降 3.01%,同比下降 8.10%。

中国 2024 年 11 月精炼铜进口量为 398,176.381 吨,环比上升 3.11%,同比下降 0.62%。

中国 2024 年 11 月废铜进口量为 173,534.339 吨,环比下降 5.25%,同比减少 5.12%。

截至 12 月 17 日当周,COMEX 期铜投机性净多头头寸,降至 6321 手合约,创愈九个月新低。

LME 库存维持至 27.23 万吨,沪铜周库存下降 13693 吨至 70864 吨,COMEX 铜增加 357 吨至 93550 吨。

精炼铜 12 月供应有所回升,但仍处于短缺局面,国内库存持续下降,显示需求表现至少不差,全球电力需求大幅增长,促使铜价保持震荡偏暖格局。

后期国内加大固定资产及大项目上的投资,成为支撑铜价的基础性因素,对铜价构成中长期利好。

但 12 月美联储如期降息 25 个基点,美国通胀上升,GDP 增速超预期,引发获利盘退出,给铜价带来压力。

中国中央工作会议透漏出更多刺激计划,扩大国内需求,投资增加,房地产有所恢复,这将支持铜价。

预计下周 LME 铜价区间在 8800 - 9150 美元/吨之间,沪铜区间 73000 - 76000 元/吨。

(图片来源网络,侵删)

(图片来源网络,侵删)

文章评论